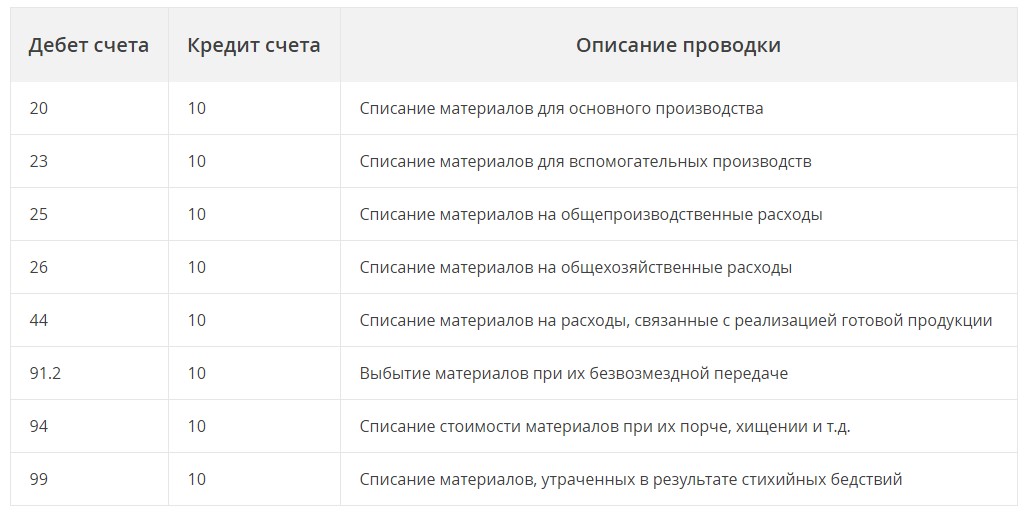

Списание материалов в 1С 8.3 пошаговая инструкция

Это руководство поможет разобраться с порядком списания материалов в 1С Бухаглтерия. За пример будем брать конфигурацию БП 8.3. Так же предоставим пошаговую инструкцию по самой процедуре списания.

Рассмотрение статьи начнем с методологического подхода с точки налогового и бухгалтерского учета, после рассмотрим порядок действий во время списания материалов.

Мы будем рассматривать общий порядок списания, мы не будем учитывать определенные отраслевые нюансы, такие как девелопмент, или требование для производственного или сельхоз предприятия различных актов и документов для списания материала.

Методологические указания

Любой порядок списания материалов в бухучете регулируется согласно ПБУ 5/10. Согласно пункту номер 16 данного ПБУ, существует три варианта списания, которые ориентированы на следующие пункты:

- Себестоимость одной единицы товара;

- Средняя себестоимость товара;

- Себестоимость первых приобретений МПЗ (способ ФИФО);

Налоговый учет во время списания материалов рекомендует ориентироваться на 254 статью налогового кодекса, в котором в пункте 8 указываются следующие варианты оценки:

- Стоимость одной единицы запаса;

- Средняя стоимость товара;

- Стоимость первых приобретений;

Бухгалтер закрепляет выбранный метод списания товара в учетной политике для налогового и бухгалтерского учета. Как правило, для упрощения учета стараются выбирать в обоих случаях одинаковые способы. Чаще выбирают списание по средней себестоимости.

Однако, если каждый материал уникален, как это бывает на ювелирном производстве, следует выбрать списание по себестоимости единицы.Прежде чем осуществлять списание, следует проверить или установить настройку учетной политике в 1С.

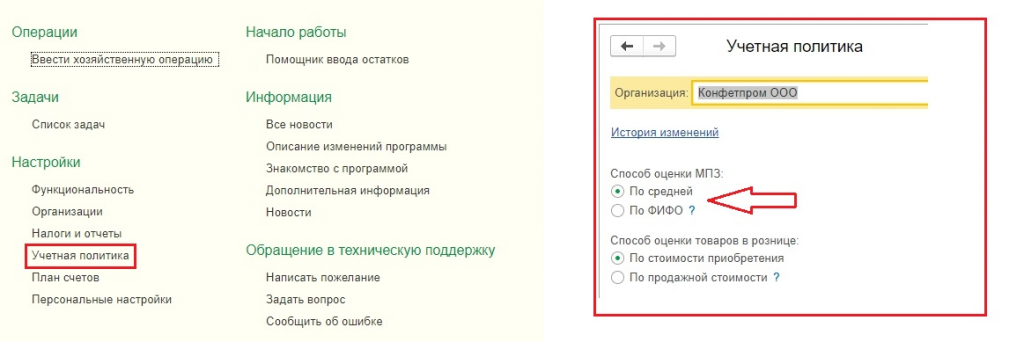

Списание материалов в 1С 8.3: настройка учетной политики

- Зайдите в настройки и найдите подменю «Учетная политика»;

- В данном подменю необходимо найти пункт «Способ оценки МП3»;

Не забывайте о некоторых чертах, которые характерны для данной конфигурации 1С версии 8.3, а именно:

- Предприятия, использующие общий режим, могут выбирать любой способ оценки. Например, если вы хотите оценивать по стоимости одной единицы за материал, то выбирайте метод ФИФО;

- Предприятия на УСН чаще всего выбирают ФИФО. Если предприятие работает по упрощенной системе в 15%, то в 1С версии 8.3 будет стоять по умолчанию именно эта строчка, а возможность выбрать оценку по средней стоимости будет убрана вообще. Это обусловлено особенностями учета при упрощенной системе налогообложения;

- Не игнорируйте вспомогательную информацию, которой делится с вами 1С, там написано, что материалы, принятые в переработку, считаются исключительно по средней стоимости и никак по-другому.

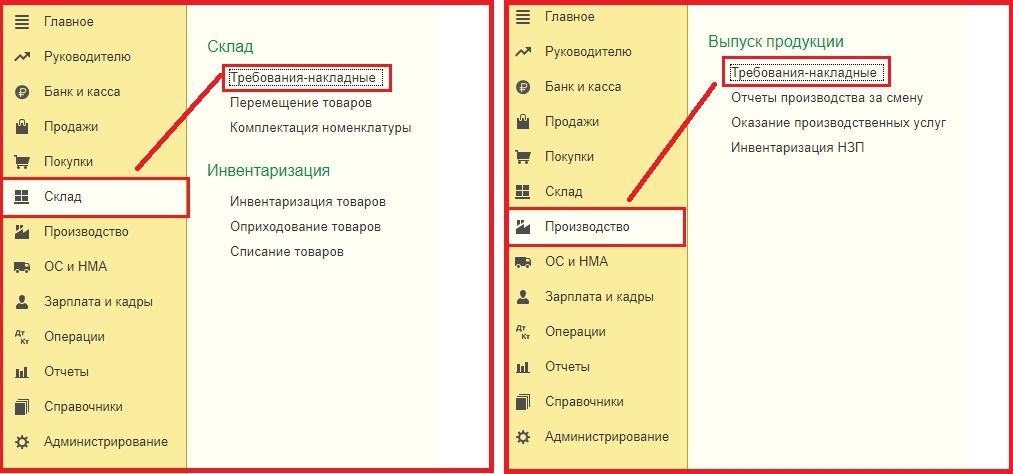

Как происходит списание материалов через 1С версия 8.3

Прежде чем провести списание, вам понадобится провести и заполнить документ «Требование-накладная». Его можно найти двумя путями, а именно:

- Подменю «Склад» -> Требование-накладные;

- Подменю «Производство» -> Требование-накладные;

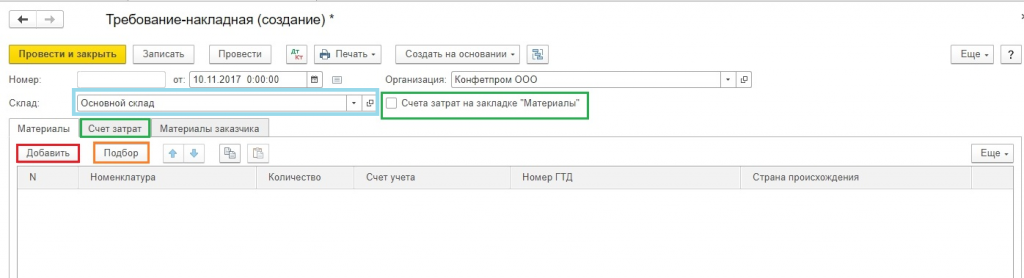

- Следом вам необходимо создать новый документ;

- Выбирайте в шапке документа «Склад» с которого будет производиться списывание материала;

- Кнопка «Добавить» позволит вам создать запись в табличной части документа. Для удобства вы можете использовать кнопку «Подбор», она позволит вам просмотреть все остатки материалов и их количество;

- Обратите внимание на вкладку «Счет затрат» и «Материалы». Данные параметры связаны между собой. Во вкладки «Материалы» должна стоять галочка напротив «Счета-затрат», в противном случае все позиции будут списаны за один счет, который стоит по умолчанию в учетной политике.

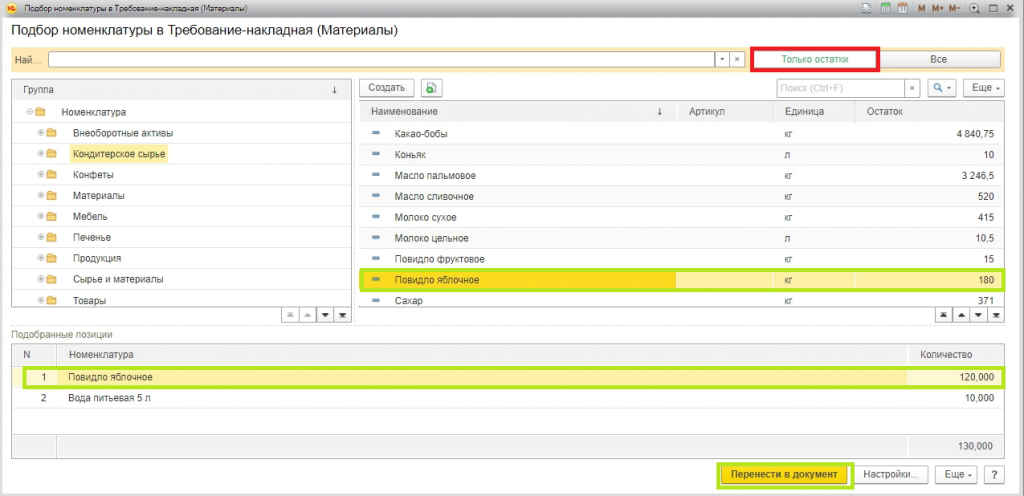

На скрине ниже изображен экран формы, которая появляется в случае нажатия кнопки «Подбор». Для того, чтобы вам было удобно работать, и вы видели лишь те позиции, по которым есть физические остатки, сделайте активной кнопку «Только остатки».

Вам достаточно выбрать все позиции, которые нужно списать, и они автоматически попадут в раздел «Подобранные позиции». Следом нажмите кнопку «Перенести в документ».

Позиции, которые вы выбрали будут отображены в табличной части документа на списание товара.

Если вы посмотрите на скриншот, то заметите, что включена функция «Счета затрат», которая находится во вкладке «Материалы». Там же видно, что из всех выбранных позиций «Яблочное повидло» списано на счет 20, а вода на 25-й счет.

Не забывайте заполнять раздел «Подразделение затрат», «Статья затрат» и «Номенклатурная группа».

«Подразделение затрат» и «Номенклатурная группа» становятся доступными только в документах, в которых в параметре системы установлены следующие значения:

«Вести учет затрат по подразделениям» — «Использовать несколько номенклатурных групп».

Даже если вы занимаетесь ведением учета в маленькой организации, заведите себе в справочной книге пункт «Общая номенклатурная группа» и выбирайте его, чтобы не возникали проблемы в конце месяца при закрытии.

В крупных фирмах ведение этой закладки позволяет получать все необходимые отчеты быстро и без проблем, а значит и оперативно закрывать месяц.

Подразделением затрат может быть участок, отдельный магазин, цех или что угодно, по чему нужно собрать контрольную сумму затрат.

Все номенклатурные группы связаны с различными видами продукции, которую выпускает компания. Например, если разные цеха выпускают одну и ту же продукцию, то вам следует указать единую номенклатурную группу, чтобы видеть общую сумму затрат.

Однако, если вы хотите видеть сумму выручки и сумму затрат отдельно по различным видам продуктов, например по шоколадным конфетам и карамели, то укажите различные номенклатурные группы.

Указывая статью затрат, вам надо ориентироваться на налоговый кодекс. Например, обязательно указывайте пункты «Расход на оплату труда» и «Материальные затраты». Данные перечни можно расширять, все зависит от нужд конкретного предприятия.

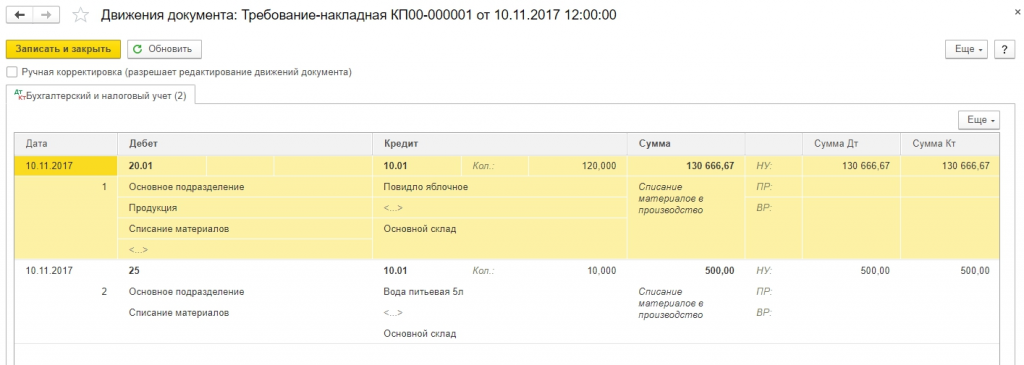

Как только вы указали все параметры, вам нужно нажать кнопку «Закрыть и провести». После этого вы можете просмотреть все проводки.

В дальнейшем, при ведении учета, если вам понадобится сделать похожую накладную, то можно не создавать ее заново, а просто скопировать, используя стандартные инструменты, которые есть в программе 1С.

Расчет средней цены в программе 1С

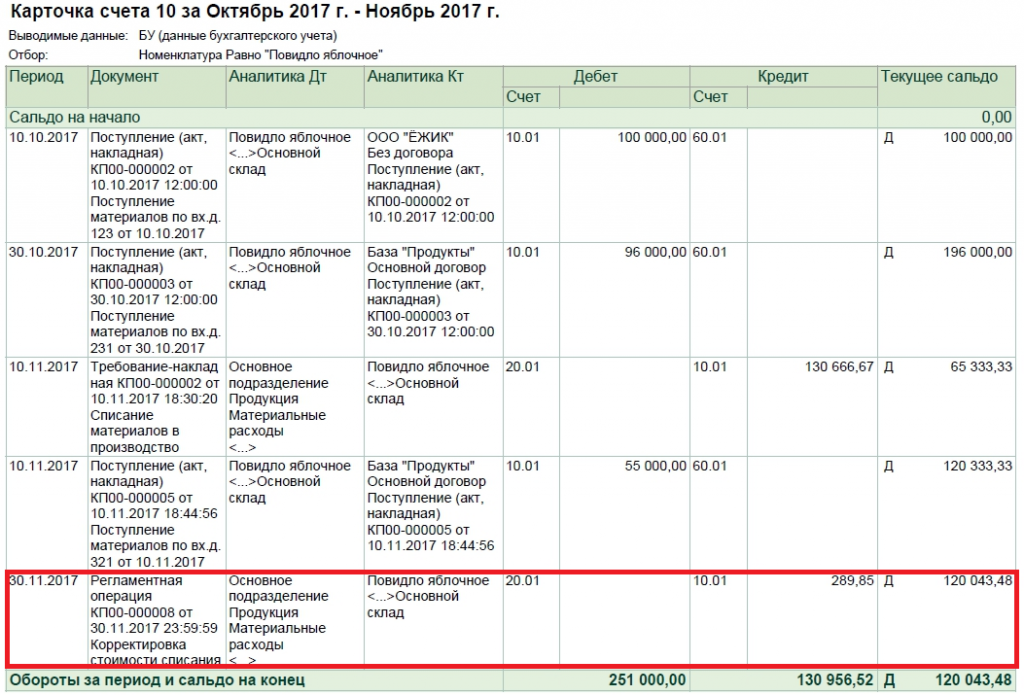

Давайте рассмотрим, каким образом рассчитывается средняя цена на позиции «Яблочное повидло». Например, до списания к вам в магазин было всего два поступления яблочного повидла.

100 килограмм яблок х 1000 рублей = 100 000 рублей;

80 килограмм яблок х 1200 рублей = 96 000 рублей;

Средняя сумма списания будет равна (100 000 + 96 000)/(100+80) = 108,89 рублей.

Полученную сумму умножаем на 120 килограмм яблок и получаем 130 666, 67.

В данный момент во время списания мы воспользовались скользящей средней.

После списания произошло еще одно поступление. Нам пришло 50 килограмм яблок по 1 100 рублей.

Исходя из этого, средняя взвешенная сумма за месяц будет равна:

(100 000+55 000 + 96 000)/(100+50+80) = 1091,30 рублей. Если мы умножим это на 120, то получим сумму равную 130 956, 52.

Разница, которую мы получим, вычитая одно значение из другого и будет списана в 1С при закрытии месяца и после выполнения операции «Корректировка стоимости номенклатуры». Важно помнить, что 1С округляет сумму, поэтому может возникнуть разница в 1 копейку.

Расчет по методу ФИФО

Если использовать этот метод, то расходы за месяц будут следующими:

100 килограмм яблок х 1 000 рублей = 100 000 руб;

20 килограмм яблок х 1 200 рублей = 24 000 руб;

Общий итог 124 000 рублей.

Что еще важно знать?

Любое формирование накладных и их применение во время списания требует выполнения одного важного условия:

Списанные материалы должны будут израсходованы производством в этом же месяце. На практике так бывает не всегда, поэтому передачу материалов можно отобразить как перемещение между складами на отдельный субсчет 10 или на отдельный склад, который находится на этом же субсчете.

Списание же происходит при указывании фактического количества использованного материала.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Расходы на приобретение материалов у подрядчика-«упрощенца»

Напомним положения гл. 26.2 НК РФ и разъяснения Минфина.

В соответствии с пп. 5 п. 1 ст. 346.16 НК РФ «упрощенцы» с объектом налогообложения «доходы минус расходы» уменьшают полученные доходы на сумму материальных расходов.

На основании п. 2 ст. 346.16 НК РФ материальные расходы признаются при условии их соответствия критериям, указанным в п. 1 ст. 252 НК РФ, и учитываются в порядке, установленном ст. 254 НК РФ.

Согласно пп. 1 п. 1 ст. 254 НК РФ к материальным расходам относятся, в частности, затраты налогоплательщика на приобретение сырья и (или) материалов, используемых при выполнении работ и (или) образующих их основу либо являющихся необходимым компонентом при выполнении работ.

В целях соблюдения требований п. 1 ст. 252 НК РФ важно, чтобы затраты были обоснованными и документально подтвержденными. При этом под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. А под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

По общему правилу в целях применения УСНО расходы на сырье и материалы учитываются на дату оплаты (пп. 1 п. 2 ст. 346.17 НК РФ), независимо от факта их списания в производство (письма Минфина России от 29.04.2015 № 03-11-11/24918, от 16.06.2014 № 03-11-06/2/28535, от 31.07.2013 № 03-11-11/30607).

С учетом сказанного задача налогоплательщика – иметь надлежащим образом оформленные документы, подтверждающие оплату материалов и их принятие на учет. Оправдательными документами могут быть, в частности, накладные, УПД, платежные поручения, а также товарный чек и чек об оплате через платежный терминал. Финансовое ведомство подтвердило это в письмах от 01.04.2020 № 03-03-07/25771 и от 21.02.2020 № 03-11-11/12828.

Обратите внимание: передача материалов подрядчику в качестве давальческих не изменяет для генподрядчика порядок учета расходов. Поэтому стоимость полученных и оприходованных сырья и материалов учитывается при определении базы по единому «упрощенному» налогу на дату оплаты поставщику независимо от факта их списания в производство, в том числе в случае передачи на переработку сторонней организации (Письмо Минфина России от 21.05.2013 № 03-11-11/17871).

Также финансисты подчеркивали, что гл. 26.2 НК РФ не предусмотрена обязанность налогоплательщиков корректировать суммы расходов на стоимость остатков материально-производственных запасов, переданных в производство, но не использованных в производстве на конец месяца (Письмо от 31.07.2013 № 03-11-11/30607).

Еще об одной особенности «упрощенцев» сказано в Письме Минфина России от 28.10.2013 № 03-11-06/2/45473: в составе расходов отдельно не отражаются недостача или порча материалов в пределах норм естественной убыли, а также технологические потери.

Налогоплательщикам следует помнить, что суммы НДС являются самостоятельным видом расходов. Поэтому если при приобретении материалов продавец предъявил «упрощенцу» НДС, то сумма налога учитывается в расходах отдельно от стоимости материалов на основании пп. 8 п. 1 ст. 346.16 НК РФ.

В какой момент можно отразить в расходах сумму НДС? В связи с тем, что этот налог учитывается в расходах в том же порядке, что и затраты, к которым он относится, сумма НДС со стоимости материалов включается в расходы одновременно с затратами на их приобретение, то есть в том периоде, когда материалы получены, оприходованы и оплачены (Письмо Минфина России от 05.09.2014 № 03-11-06/2/44783). Таким образом, стоимость материалов (без НДС) и сумма налога отражаются в КУДиР в графе 5 в отдельных строках.

Особый порядок учета затрат на материалы действует при выполнении работ по строительству недвижимости, которую планируется использовать в качестве объекта основных средств. В этом случае стоимость использованных материалов должна включаться в первоначальную стоимость недвижимости. Таким образом, при строительстве объекта собственными силами стоимость приобретенных и принятых на учет материалов не отражается в расходах по мере оплаты. Затраты, включая стоимость материалов, будут учитываться в составе расходов только после того, как построенный объект будет введен в эксплуатацию. Причем такого мнения придерживается не только Минфин (Письмо от 15.04.2009 № 03-11-06/2/65), но и суды (см., например, Постановление АС ПО от 18.12.2019 № Ф06-55820/2019 по делу № А57-5190/2019).

Обратите внимание: указанный порядок справедлив и в том случае, если материалы предназначены для использования при выполнении работ по реконструкции, модернизации, техническому перевооружению объектов основных средств подрядной строительной организации.

Предположим, организация перешла с объекта налогообложения «доходы» на объект «доходы минус расходы». Как это влияет на учет стоимости материалов? Ответ на этот вопрос тоже можно найти в письмах Минфина. Так, если материалы оплачены и получены в период применения «доходной упрощенки», то после смены объекта налогообложения в силу п. 4 ст. 346.17 НК РФ расходы не учитываются (Письмо от 18.10.2017 № 03-11-11/68187). В случае если до смены объекта налогообложения материалы были только получены, но не оплачены, стоимость материалов может быть учтена в расходах период «доходно-расходной упрощенки» (Письмо от 26.05.2014 № 03-11-06/2/24949).

Материальные расходы на УСН «Доходы минус расходы»

Главная проблема расходов УСН — они должны соответствовать закрытому перечню из ст. 346.16 НК РФ. Но в перечне есть материальные расходы, которые подходят к почти безграничному количеству ситуаций. Как ими пользоваться и почему не стоит относить к материальным расходам всё подряд — обсудим в статье.

Содержание

- Что такое материальные расходы

- Перечень материальных расходов

- Как учитывать материальные расходы

- На какую дату учитывать расходы

- Спорные случаи

Что такое материальные расходы

Цель материальных расходов — обеспечить бизнес всем необходимым для главного: производства, продажи товаров или выполнения услуг. Вот три показательных примера:

Художник разрисовывает футболки авторскими принтами. Белые футболки, краски, кисточки, термопресс для нанесения рисунков — это материальные расходы.

Пара предпринимателей производит авторскую камбучу. Кроме чайных грибов и чая к материальным расходам относятся бутылки, подарочные коробки и стоимость доставки.

Для строительной бригады кроме досок, окон, дверей, монтажной пены к материальным расходам относится спецодежда, дрели, шуруповёрты и другие инструменты дешевле 100 тыс. ₽

Если предмет дороже 100 тыс. ₽, расходы на него не считаются материальными. Это основное средство со своими правилами учёта, которым мы посвятили отдельную статью.

Перечень материальных расходов

Перечень приведён в ст. 254 НК РФ. Для УСН он такой же, как для налога на прибыль:

— Материалы для оказания услуг, производства товаров и их упаковки.

— Инструменты, инвентарь и спецодежда.

— Топливо, вода и энергия для производства.

— Работы производственного характера: перевозка, контроль, обслуживание ОС и т.д.

Что такое работы производственного характера

Когда для производства изделия или выполнения работ не хватает собственных возможностей, компании нанимают внешних специалистов.

Например, компания создаёт видеоконтент. У подрядчиков заказывает спецэффекты, графику, передаёт им часть монтажа — это всё работы производственного характера. Они связаны с основной деятельностью компании, поэтому учитываются в налоге как материальные расходы — см. письма Минфина от 21.03.2018 № 03-11-06/2/17849 и от 06.03.2019 № 03-11-11/14464.

Как учитывать материальные расходы

Соблюдайте общие требования для расходов: они должны быть экономически обоснованными и подтверждаться документами. Обязательно сохраняйте чеки, накладные и акты — часто налоговая запрашивает их вместе с КУДиР.

Порой необходимы и другие подтверждения. Например, руководитель цеха по производству дверей купил сотрудникам сотовые телефоны: 8 штук по 7 тыс. ₽. Налоговая пытается убрать их из расходов: сомневается, что они необходимы для бизнеса. Предприниматель отвечает: телефоны нужны, потому что работа разных отделов зависит друг от друга, им приходится постоянно обсуждать сроки и другие моменты. И прикладывает вместе с чеками и актами:

— приказ и соглашение о выдаче телефонов,

— договор о материальной ответственности с сотрудником,

— договор о корпоративной сотовой связи с провайдером,

— отчёты с распечаткой звонков за месяц.

В спорных случаях такая предусмотрительность поможет избежать доначисления налога. Поэтому, если вы сомневаетесь, можно ли учитывать затраты в материальных расходах, лучше проконсультироваться с бухгалтером и подумать, как подстраховаться.

На какую дату учитывать расходы

На дату, когда будут выполнены оба условия: вы уже сделали оплату и получили то, за что заплатили. Например, художник заказал термопресс, получил — и записал расход в КУДиР.

Ждать ввода в эксплуатацию не нужно. В этом плане правила для налога на прибыль и УСН отличаются. Для УСН действует ст. 346.17 НК РФ. На общей системе приходится помучиться: например, нельзя списать расходы на спецодежду при покупке, нужно выдать новый комплект сотруднику — и только после этого сделать запись в книге.

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Спорные случаи

Улучшение условий труда сотрудников. Допустим, предприниматель позаботился о сотрудниках и купил вентиляторы, кулеры для воды, обогреватели. Вроде бы это материальные расходы. Но налоговая считает иначе — см. письмо ФНС 06.12.2013 № 03-11-11/53315. Хотя суды порой поддерживают предпринимателей.

Предпродажная подготовка. Предприниматель покупает оборудование или помещение для перепродажи. В этом случае стоимость ремонта можно списать в материальные расходы: см. письма Минфина от 22.12.2020 № 03-11-11/112445, от 20.12.2017 № 03-11-11/85174. Но лучше не ограничиваться накладными и отразить в документах, как именно вы использовали купленные материалы — налоговая может этим заинтересоваться.

Если возникают сомнения на счёт материальных расходов — лучше поискать информацию в интернете или обратиться к специалистам. Например, можно задать вопрос эксперту Эльбы, если вы пользуетесь тарифом «Премиум» — мы с радостью проконсультируем.

Источник https://www.1cbit.ru/blog/spisanie-materialov-v-1s-8-3-poshagovaya-instruktsiya/

Источник https://www.audit-it.ru/articles/account/assets/a11/1012318.html

Источник https://e-kontur.ru/enquiry/1637/materialnye-rashody-na-usn