Форма М-29 в строительстве. Порядок заполнения и образец

Унифицированная форма М-29 – это ведомость о расходе основных материалов в строительстве. Данный первичный документ организации является отчетом о расходе стройматериалов и отражает операцию по их списанию.

Для чего и в каких случаях необходима форма М-29

Стоит отметить, что отчёт формируется по каждому строительному объекту. Первичная форма документа, составленного по установленным правилам, позволяет:

- провести процедуру списания использованных материалов в строительстве на себестоимость осуществленных видов работ;

- провести анализ затрат с учётом количества израсходованных стройматериалов, сопоставив их с общими нормативными значениями.

Обязанность по заполнению данного документа возлагается на прораба стройки в течение года. Если в строительстве принимают участие сразу несколько прорабов, то вести отчётность должен старший прораб, ответственный за подотчётный участок. Каждый месяц прорабу необходимо сдавать отчёт на проверку и снятие копии в бухгалтерию и ПТО. После проведения соответствующей проверки его должен утвердить руководитель строительной компании.

Отчетность формы М-29 на списание строительных материалов должна заполняться на основании сведений, полученных в ходе ведения журнала по учёту выполненных работ, принятых строительной компанией нормативов по расходу материалов, а также первичной документации по учету материалов (товарных и транспортных накладных, установленных требований и т.п.).

Скачать бланк М-29 в формате excel

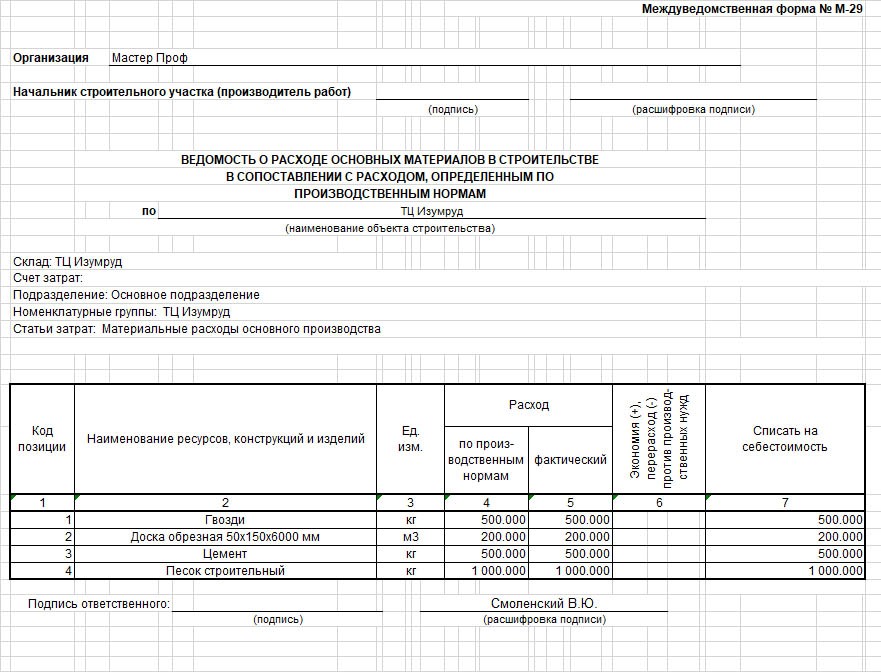

Порядок заполнения М-29 и образец

Титульный лист содержит основную информацию о строительном объекте, по которому составлен отчет. Здесь также необходимо указать сроки начала и окончания работ, либо указываться новый период времени, в течение которого на объект был создан новый документ.

Основу отчёта по форме М 29 в строительстве составляют два раздела:

- I раздел «Нормативная потребность в материалах и объемы выполненных работ». В нем необходимо заполнить сведения по объёму строительных работ и нормативной потребности используемых стройматериалов.

- II раздел «Сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам». В нем производится анализ фактических затрат с общепринятыми производственными нормами.

Пример заполнения формы М-29

Используйте преимущества облачного сервиса БИТ.СТРОИТЕЛЬСТВО 365, чтобы быстро и без ошибок, в автоматизированном режиме заполнять отраслевые унифицированные формы и вести учет по объектам строительства. Подключиться к сервису можно сразу без первоначальных затрат!

Форма М-29 относится к документам строгой отчетности, поэтому процесс её ведения и заполнения должен соответствовать всем установленным правилам: указываться названия работ, единицы измерения и т.п.

Данные первого раздела заполняются ПТО перед началом стройки. Сведения об объёмах работ заполняются прорабом. Второй раздел оформлен в виде таблицы, в которой поэтапно необходимо заполнить сведения:

- о названии используемых материалов и изделий;

- единицы их измерения;

- предполагаемый расход на начало года;

- информацию об экономии или перерасходе на начало года;

Затем необходимо ежемесячно указывать следующую информацию:

- величину расходов, исходя из нормы за месяц;

- величину фактических расходов за месяц;

- информацию об экономии или перерасходе средств;

- сведения по списаниям на себестоимость.

В последнюю страницу документа необходимо внести окончательные сведения о расходе строительных материалов за год и за период, возникший с момента начала стройки. При обнаружении перерасхода средств прораб вместе с отчетом должен приложить записку с объяснением причин, по которым произошла данная ситуация.

Как быстро заполнить М-29

Сегодня существует несколько способов заполнения формы: ручной и автоматизированный. Безусловно, заполнение документа собственноручно будет отнимать время, а сам процесс довольно трудоемкий. Поэтому альтернативным вариантом является использование отраслевого программного обеспечения. Преимущества данного способа очевидны:

- экономия времени. С помощью специальных систем, которые внесут все данные самостоятельно, можно существенно сэкономить время и силы.

- отсутствие ошибок. Система «подтянет» необходимые данные, минимизируя влияние человеческого фактора.

БИТ.СТРОИТЕЛЬСТВО 365 – это российский облачный сервис для автоматизации учета и отчетности строительной компании. С его помощью строительная компания может вести учет по объектам строительства, экономить время на ввод первичной документации и быстро создавать отраслевые формы (КС-2, КС-3, М-19, М-29 и др.).

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Списание материалов при строительстве объектов

Подборка наиболее важных документов по запросу Списание материалов при строительстве объектов (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Списание материалов при строительстве объектов

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2021 год: Статья 252 «Расходы. Группировка расходов» главы 25 «Налог на прибыль организаций» НК РФ

(АО «Центр экономических экспертиз «Налоги и финансовое право») Как указал суд, признавая позицию налогоплательщика неправомерной, установлено, что ремонт на принадлежащих ему объектах не производился; учет использования материалов по объектам не велся. Требования налогового органа о представлении документов о списании строительных материалов не исполнены по причине их отсутствия.

Открыть документ в вашей системе КонсультантПлюс:

Постановление Двенадцатого арбитражного апелляционного суда от 22.06.2022 N 12АП-3235/2022 по делу N А57-15565/2021

Требование: О взыскании неотработанного аванса по договору субподряда на выполнение комплекса работ по строительству объектов железной дороги, пени за просрочку выполнения работ.

Решение: Требование удовлетворено. Факт надлежащего выполнения работ актами КС-2 не подтверждается, ответчиком не представлены иные достаточные письменные доказательств выполнения работ, предусмотренных договором. Первичных документов, отвечающих требованиям допустимости (накладных, счетов, сертификатов, паспортов и пр.) на приобретение и расходование (списание) строительных материалов, инструментов, расходных материалов, смонтированного оборудования, заполненных журналов, инструктажей по технике безопасности на объекте, документов о вывозе мусора, отчетов об израсходовании материалов, актов освидетельствования скрытых работ и пр., являющихся основанием для составления акта по форме КС-2, на которых по ряду косвенных признаков можно было бы установить, что Ответчик выполнил указанный в акте КС-2 объем работ, в материалы дела и Заказчику не представлено.

Статьи, комментарии, ответы на вопросы: Списание материалов при строительстве объектов

Открыть документ в вашей системе КонсультантПлюс:

Статья: Учет ОС — 2022: ФСБУ 6/2020 — для всех и для каждого

(«Практическая бухгалтерия», 2021, N 12) Ликвидационная стоимость — это сумма, которую фирма может получить после полной амортизации и списания объекта. Например, в виде стоимости металлолома, стройматериалов и т.п.

Открыть документ в вашей системе КонсультантПлюс:

Типовая ситуация: Как списать материалы в строительстве

(Издательство «Главная книга», 2022) Стоимость материалов, использованных в строительстве, списывают на основании акта. Его составляют на каждый объект на последнее число каждого месяца строительства. В акт переносят данные из требований-накладных М-11. Сколько и каких материалов использовано за месяц, сообщит в бухгалтерию начальник стройки, прораб, другой работник строительного подразделения.

Нормативные акты: Списание материалов при строительстве объектов

«Рекомендации по ведению бухгалтерского учета и отчетности в сельскохозяйственных потребительских кооперативах»

(утв. Минсельхозом РФ 25.01.2001) Указанные работы в кооперативе отражаются по дебету счета 20 по субсчету «Некоммерческие затраты по строительным работам» по статьям в соответствии с корреспонденцией счетов: оплата труда с отчислениями (сч. 70, 69), расход строительных материалов (сч. 10), работы и услуги (сч. 23 и 76), монтаж оборудования (сч. 07) и др. В конце квартала или по окончанию объекта затраты списываются комплексной статьей по кредиту данного субсчета и относятся в дебет счета 86 «Поступления на строительные работы».

Производственные нормы списания строительных материалов

Любая компания, занимающаяся возведением и строительством объектов, закупает большие объемы строительных материалов. Понятно, что они не будут бесконечно храниться на складе. Возникает необходимость списания материалов в производство. При проведении операции нужно придерживаться установленного порядка.

Какие законы устанавливают лимиты списания стройматериалов?

В законах по бухучету отсутствует твердое правило, по которому материалы нужно списывать в производство. Однако в пункте 92 приказа Минфина от 28.12.2001 №119н идет речь о том, что материалы должны отпускаться со склада согласно нормам программы по производству. Данное правило предполагает, что списание не может быть бесконтрольным. Объемы при выполнении операции должны соответствовать утвержденным нормам. Существует также статья 252 НК РФ, согласно которой все расходы предприятия должны подтверждаться документами. Траты также должны быть разумными с точки зрения экономики.

Нормы расходования компания утверждает самостоятельно на основе следующих документов:

- СНиП 82-01-95. Здесь содержатся общие правила.

- РДС 82-201-96. Здесь можно найти ответы на конкретные вопросы, а также примеры расчетов.

При утверждении норм также могут применяться специфические бумаги:

- ГЭСН. В документе указаны нормы по конкретным видам строительства.

- МДС. Здесь можно найти рекомендации по использованию ГЭСН.

Базовые объемы под списание будут зависеть от строительного объекта. К примеру, бетон, задействованный при возведении жилого или производственного здания, будет различаться. Нормы касательно рассматриваемого аспекта даны ГОСТом и СанПиНом. Могут применяться также заключения экспертов.

Утвержденные предприятием лимиты нужно закрепить в сметах, различных внутренних бумагах. Документы составляются отделом, отвечающим за технологический процесс. После того как бумаги разработаны, директор компании должен их утвердить. Списание должно производиться согласно установленным нормам. Возможно превышение утвержденного лимита, однако данная ситуация должна насторожить руководителя. В частности, ему потребуется установить причины превышения норм. К примеру, это могут быть бракованные материалы или технологические потери.

ВАЖНО! Списание материалов сверх утвержденных норм может производиться только с позволения руководителя. На первичной документации (накладная, акт) ставится отметка об отпуске строительных материалов сверх лимита, причинах проведения подобной операции. Если списание будет проводиться без соблюдения данных правил, оно будет неправомерным. Подобные действия могут привести к искажению себестоимости, внесению неправильных данных в отчетности по налогам и бухгалтерии.

Порядок нормирования

Нормирование включает в себя следующие этапы:

- Анализ обстоятельств проведения строительных работ. Включает в себя подбор стройматериалов, установление единицы работы, планирование процесса исполнения строительства.

- Установление лимитов каждого материала на единицу работы. Разновидности нормативов указаны в РДС 82-201-96.

Как установить нормы расхода моющих средств, используемых для уборки помещений?

К СВЕДЕНИЮ! При нормировании часто используется такое понятие, как нормаль. Существуют нормали на типовые формы работ, которые могут использоваться при установлении лимитов.

Методы установления элементарных норм

Лимит на единицу стройматериала рассчитывается на основании норм расхода на единицу рабочего процесса. При расчетах применяется следующая формула:

В ней использованы такие обозначения:

- N – лимит списания на единицу стройматериала.

- ni – лимит трат на рабочий процесс.

- Ki – коэффициент, устанавливающий единицу рабочего процесса в общем объеме стройматериала. Находится он по следующей формуле: элементарная единица объекта/укрупненная единица стройматериалов.

Все нюансы расчетов изложены в пункте 5 РДС 82-201-96.

При утверждении элементарных норм на единицу работы используются следующие методики:

- Производственная. Производится наблюдение над аналогичной работой на объекте строительства. Замеряется соотношение объемов исполненных операций с израсходованными при этом материалами. Производственная методика обычно используется при стройматериалах, в отношении которых возможны сложно устраняемые потери.

- Лабораторная. Предполагается, что замеры будут выполняться при обстоятельствах, сформированных специально. Методика обычно используется при необходимости вычисления влияния на работу определенного фактора.

- Расчетно-аналитическая. Суть методики – осуществление теоретических расчетов на основании существующих статистических данных.

ВАЖНО! При выполнении замеров нужно провести несколько подходов. Минимальное их количество – 5.

Утверждение лимитов списания материалов

Утверждать нормы могут следующие лица:

- Руководитель ПТО.

- Главный инженер строительного объекта.

- Директор предприятия.

Нормы заносятся в отдельные графы акта для выбытия стройматериалов. Напротив них указывается информация о фактически списанных объектах. На основании акта может быть издан приказ о выбытии материалов.

Бухгалтерские проводки на списание строительных материалов

Использование бухгалтерских проводок зависит от того, на какие нужды идут стройматериалы:

- ДТ20 КТ10 – отпуск сырья на производство.

- ДТ23 КТ10 – выбытие стройматериала в ремонтный цех.

- ДТ91-2 КТ10 – отпуск объектов для ликвидации основного средства.

- ДТ94 КТ10 – списание недостающих стройматериалов.

Последняя проводка используется только при выявлении недостачи.

Документальное оформление списания

Все осуществляемые операции должны быть подтверждены первичной документацией. Списание стройматериалов также сопровождается оформлением бумаг. Руководитель предприятия имеет право самостоятельно определять перечень первичной документации, составляемой при выбытии. Однако в любом случае в документе должны быть указаны все реквизиты. Перечень необходимых реквизитов содержится в статье 9 закона №402 «О бухучете».

Рассмотрим документы, которые обычно оформляются при списании стройматериалов, а также их типовые формы:

- Требование-накладная. Актуальна в случае, если на предприятии нет ограничений на получение стройматериала. Составляется по форме №М-11. Документ может быть использован при учете движения ценностей внутри предприятия.

- Лимитно-заборная карта. Используется при наличии лимитов. Оформляется по форме №М-8.

- Накладная на отпуск стройматериалов на сторону. Используется в том случае, если материал направляется обособленному подразделению предприятия. Составляется по форме №М-15.

Перечень используемых реквизитов может дорабатываться в соответствии с нуждами конкретного предприятия. Накладная оформляется в двух экземплярах. Занимается этим материально ответственное лицо. Один экземпляр документа используется при списании стройматериалов, второй – при оприходовании.

Источник https://www.1cbit.ru/blog/forma-m-29-v-stroitelstve-poryadok-zapolneniya-i-obrazets/

Источник http://www.consultant.ru/law/podborki/spisanie_materialov_pri_stroitelstve_obektov/

Источник https://assistentus.ru/buhuchet/normy-spisaniya-stroitelnyh-materialov/